Βασική διαφορά: Η κύρια διαφορά μεταξύ των δύο είναι ότι ένα φορολογικό τιμολόγιο δημιουργείται όταν μια εταιρεία πωλεί ένα προϊόν στον διανομέα ή σε ένα πρόσωπο που σχεδιάζει την επαναπώληση του προϊόντος. Ενώ ένα τιμολόγιο λιανικής παράγεται όταν η πώληση γίνεται σε έναν τελικό χρήστη, δηλαδή κάποιον που θα χρησιμοποιήσει το προϊόν και δεν τον πωλήσει.

Η κύρια διαφορά μεταξύ των δύο είναι ότι ένα φορολογικό τιμολόγιο δημιουργείται όταν μια εταιρεία πωλεί ένα προϊόν στον διανομέα ή σε ένα πρόσωπο που σχεδιάζει τη μεταπώληση του προϊόντος. Ενώ ένα τιμολόγιο λιανικής παράγεται όταν η πώληση γίνεται σε έναν τελικό χρήστη, δηλαδή κάποιον που θα χρησιμοποιήσει το προϊόν και δεν τον πωλήσει.

Ο σκοπός ενός τιμολογίου λιανικής πώλησης πρέπει να είναι απόδειξη της πώλησης, δηλ. Να δείχνει πότε ένα άτομο αγόρασε αυτό και από πού και πόσο. Ενώ ο σκοπός ενός φορολογικού τιμολογίου είναι να αναφερθεί το ποσό του φόρου που καταβάλλεται για το προϊόν, εκτός από όλες τις άλλες πληροφορίες. Ο αγοραστής μπορεί στη συνέχεια να χρησιμοποιήσει αυτές τις πληροφορίες ως απόδειξη για να απαιτήσει πίστωση φόρου για τον φόρο που έχει ήδη καταβάλει.

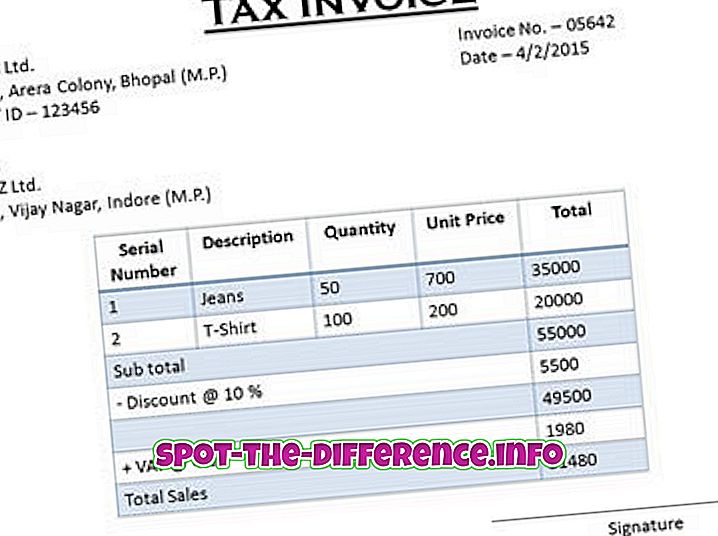

Σύγκριση μεταξύ του Τιμολογίου Φόρου και του Τιμολογίου Λιανικής:

Τιμολόγιο | Τιμολόγιο λιανικής πώλησης | |

Δημιουργήθηκε όταν | Μια εταιρεία πωλεί ένα προϊόν στον διανομέα ή σε οποιοδήποτε άλλο πρόσωπο στην αλυσίδα εφοδιασμού, αλλά όχι στον τελικό χρήστη | Όταν ο τελικός χρήστης του προϊόντος αγοράζει τότε ο καταναλωτής λαμβάνει το τιμολόγιο λιανικής. |

Προϊόν | Το προϊόν θα μεταπωληθεί. Είναι για τον μεσάζοντα. | Το προϊόν δεν θα μεταπωληθεί. Είναι για τον τελικό χρήστη. |

Φόρος | Το φορολογικό τιμολόγιο δικαιούται να εισπράξει φόρο πίστωσης. Ο αγοραστής, με βάση το φορολογικό τιμολόγιο, μπορεί να διεκδικήσει το πλεονέκτημα της πίστωσης φόρου εισροών του ΦΠΑ που καταβάλλεται για τις αγορές του. | Το τιμολόγιο λιανικής πώλησης δεν δικαιούται πίστωση φόρου εισροών, καθώς δεν πρόκειται να πωληθεί |

Περιεχόμενο |

|

|

Ευγένεια εικόνας, ευγένεια εικόνας