Βασική διαφορά: Όπως φαίνεται από τους ορισμούς και των δύο όρων, η βασική διαφορά μεταξύ ενός εξόδου και ενός περιουσιακού στοιχείου είναι η χρονική στιγμή. Ένα περιουσιακό στοιχείο αντιπροσωπεύει οποιαδήποτε πηγή μελλοντικού οικονομικού οφέλους για την επιχείρηση που υπερβαίνει ένα έτος, ενώ ένα έξοδο είναι ένα στοιχείο του οποίου η χρησιμότητα για την εταιρεία είναι πλήρης. Η άλλη κύρια διαφορά μεταξύ Εξόδου και Περιουσιακού Στοιχείου είναι ότι τα Έξοδα είναι εκπεστέα έναντι του εισοδήματος, έτσι ώστε να μειώνουν το φορολογητέο εισόδημα, αλλά τα Έξοδα δεν μπορούν να αποσβένονται ποτέ και τα Στοιχεία ενεργητικού δεν εκπίπτουν έναντι εσόδων αλλά περιουσιακά στοιχεία των οποίων η αξία μειώνεται με την πάροδο του χρόνου περιουσιακά στοιχεία) μπορεί να αποσβεστεί.

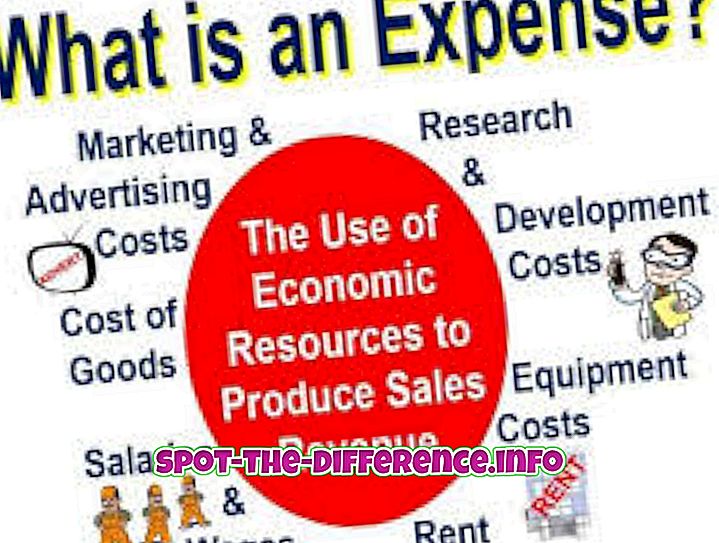

Δαπάνη:

Οι δαπάνες είναι λιγότερο δαπανηρές και λιγότερο δαπανηρές υπηρεσίες ή αγαθά που μια επιχείρηση προμηθεύεται για να λειτουργεί. Τα έξοδα μειώνουν άμεσα το φορολογητέο εισόδημα κατά το έτος κατά το οποίο πραγματοποιήθηκαν ή πληρώνοντας με τη μέθοδο του ταμειακού ισοζυγίου εκείνου του έτους. Τα έξοδα χρησιμοποιούνται γενικά σε μικρότερο χρονικό διάστημα. Ακολουθούν τα παραδείγματα των εξόδων, τα οποία περιλαμβάνουν ενοικίαση, ασφάλιση υγείας, τρόφιμα, ρούχα, ψυχαγωγία, ταξίδια, είδη γραφείου, εκτυπωτές, βοηθητικά προγράμματα και κασέτες.